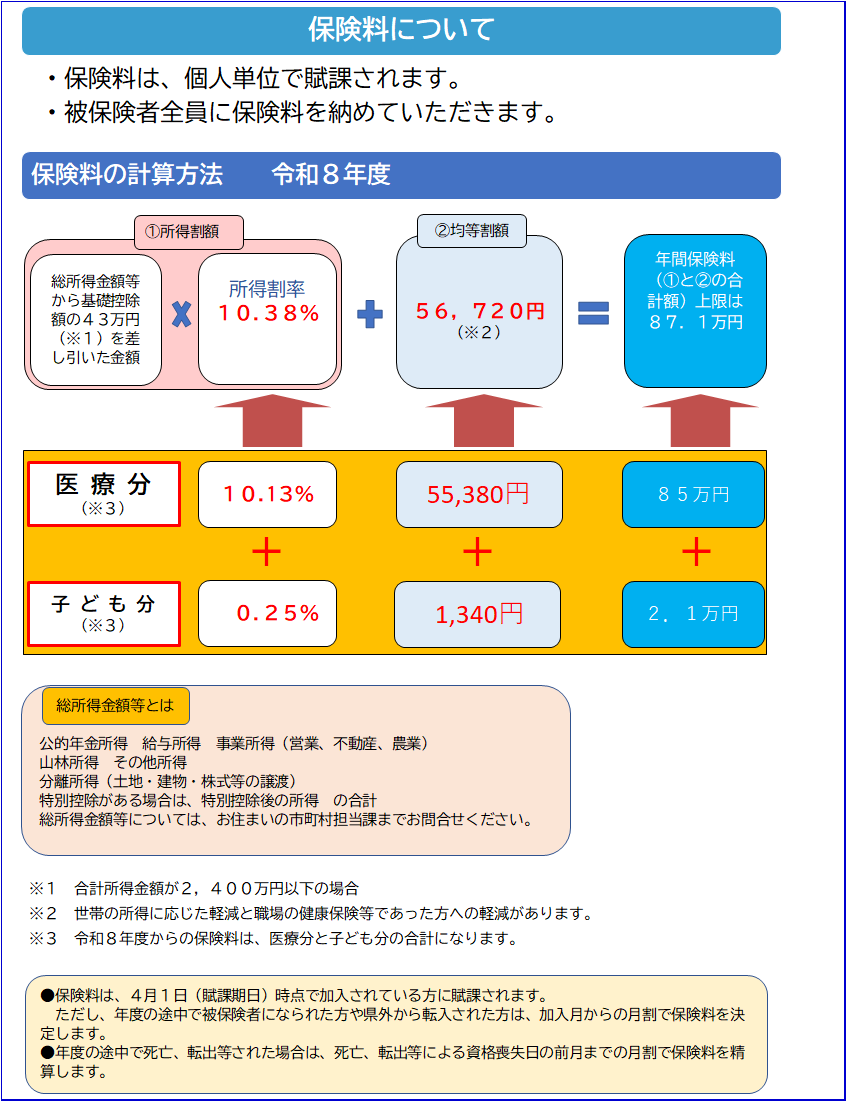

保険料について【令和8年度】

- ID:280

あしあと

令和8年2月4日開催の滋賀県後期高齢者医療広域連合議会定例会において、令和8年度の保険料率が決定されましたのでお知らせします。

世帯の所得に応じて均等割額が軽減されます。

| 対象者の所得要件 (世帯主および世帯の被保険者全員の軽減判定所得の合計額) | 均等割額の軽減割合 |

|---|---|

| 43万円 + 10万円 × (年金・給与所得者の数(※1)-1)以下 | 7割軽減(※2) |

| 43万円 + (31万円 × 世帯の被保険者数)+10万円 × (年金・給与所得者の数(※1)-1)以下 | 5割軽減 |

| 43万円 + (57万円 × 世帯の被保険者数)+10万円 × (年金・給与所得者の数(※1)-1)以下 | 2割軽減 |

※1 年金・給与所得者の数とは、次の(1)または(2)に該当する世帯主および世帯の被保険者の人数です。

(1)公的年金等収入が65歳未満で60万円、65歳以上で125万円を超える方

(2)給与収入が55万円を超える方

※2 令和8・9年度に限り医療分は、特別措置として0.2割加算され、7.2割となります。

軽減判定を行うときには…

職場の健康保険に加入している方に扶養されていて、これまで自分で保険料を納めていなかった方も、後期高齢者医療制度の被保険者になると保険料を納めていただくことになります。

このような方には、急激な保険料負担を緩和するため、保険料の軽減措置があります。市町または国民健康保険組合が運営する国民健康保険は対象外です。

(1)所得割額 …負担なし(かかりません)

(2)均等割額 …制度加入後2年間 5割軽減

※世帯の所得に応じた軽減にも該当する場合の均等割額の軽減割合は、どちらか大きい軽減割合が適用されます。

滋賀県後期高齢者医療広域連合 業務課

電話: 077-522-3013

ファックス: 077-522-3023

電話番号のかけ間違いにご注意ください!